損益計算書と貸借対照表の結びつき

純利益とはなにか思い出してみましょう

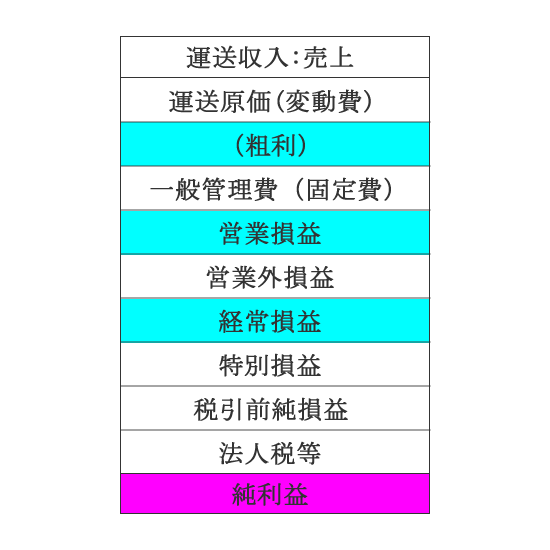

『損益計算書の構成-1』のところで解説したように、純利益とは税金なども払ったあとの当期、完全に自由にして良いような会社に残ったお金のことです。

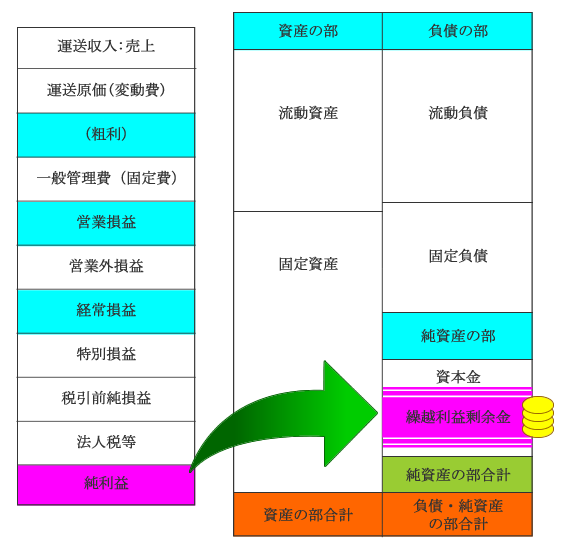

この純利益が貸借対照表と下記のように結び付くわけです。

血と汗を流して獲得したこの純利益の数字が貸借対照表の「繰越利益剰余金」に積み重なっていくのです。

だからこの繰越利益剰余金とは本当に大切に育てていかないといけないのです。

そう考えると、いとおしくなってきませんか??

会社がちょっと風邪をひいて赤字を出すとここは簡単にマイナスになってしまいます。

一度大きな赤字を出してしまうと、単期では黒字になって損益計算書はよくなってもここはなかなか黒字に戻りません。隠すことができないのです。

だから、純利益をちゃんと出すことが本当に大事なのです。

『貸借対照表の構成』でも書きましたが、

会社のすべてがここに集約されていると言っても過言ではない

というのはこれが理由なのです。

会社の歴史の数字がすべてここに積み重なって表れるのです。

そのためには当たり前ですが、

・適切に粗利をあげる!

・営業利益を黒字にする!

・経常利益を黒字にする!

・税金をちゃんと納める!

これらについて揺るがない強い信念が経営者には絶対的に求められるのです。

<<前節 『貸借対照表の構成』に戻る 次節『』に進む>>