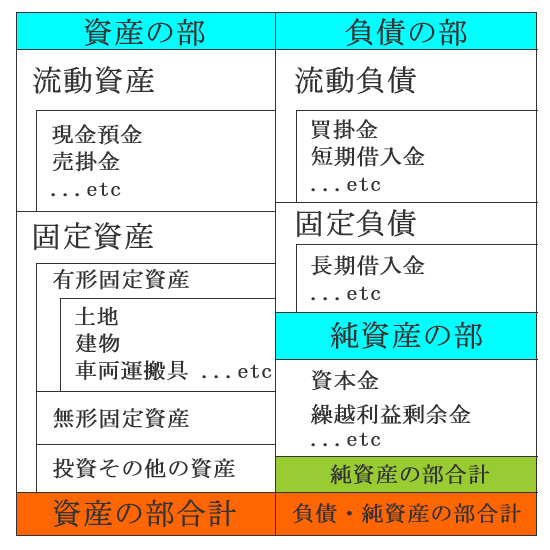

貸借対照表の構成

貸借対照表とは決算書の中で損益計算書と並ぶ2大重要書類の一つです。

貸借対照表はよくBSと言います。

BはBalanceのB、SはSheetのS。

左と右で同じ数字となり、バランスがとれているからこう呼ばれるわけですね。

(というか、簿記のルールによってわざわざ同じ数字となるようにいろいろ複雑な工夫があるわけですが)

これからはBS経営が大事とされています。

損益計算書だけでなく、貸借対照表をよくしていく、という考え方にシフトしていくことが本当に重要になってきます。

貸借対照表の基本

一般的な運送事業の貸借対照表で重要項目を抜き出したものが下記のようなものになります。

経営者であればここに記載してある数字は毎月の試算表ベースでよいので、すべて即答できるようにしたいものです。

意味があるかないかは置いておいてとにかく毎月の試算表で覚えるようにしてみてください。

きっと近い将来でかならず良い変化が訪れます。

毎月の売上は把握している経営者の方は大半でしょうが、貸借対照表ベースの数字を把握している経営者の方はあまりいないかもしれません。

もし意味がわからなければ税理士をつかまえてわかるまで説明してもらいましょう。

ちなみに売掛金とは未収入金という場合もありますし、買掛金は未払金という場合もあるでしょう。

流動資産と流動負債

流動資産とは現金預金や売掛金を主とする項目です。

基本的には今ある現金・預金もしくは短期的(1年以内)に現金に換えられる権利をここに記載します。

流動負債とは、買掛金、短期借入金、 税の預り金などを主とする項目です。

借金も基本的には1年以内に返済しなければいけないものをここに記載します。

だから”固定”ではなく”流動”資産・負債なのですね。流動的なわけです。

大雑把に言えば、当然のごとく流動資産は多い方がよいですし、流動負債は少ない方がよいです。

しかし、運送事業で負債がゼロというのはなかなか考えにくいですね。

ということで考え方としては、

「いつでも流動負債の全額を流動資産で返済できるぞ!」

というバランスを目指すのがよいと思います。

計算式で言えば

流動資産 ÷ 流動負債 >= 100%

ということですね。

固定資産

昔は固定資産が大きいと会社の評価も高かったですが、今はもう時代が違います。

価値のない固定資産が大きな数字で貸借対照表にのっているとそれはマイナスの評価になります。

できれば固定資産除却損を計上しても大丈夫な期にて現実に即した価値にしておきたいものです。

これからの時代は余計なものをなくしていく経営が必要です。

その方が強いバランスシートになっていきます。

長期借入金

長期借入金は基本的には1年より長い期間で借りる借金のことです。

ですので、「すぐに返して!」と言われないので金利は多少高くとも中期的に安定して経営のことを考えることができるところがメリットですね。

それは本当に大きな大きなメリットです!

借金は経営の時間を稼ぐためにするものですからね。

純資産の部

ここは

資本金 + 今までの損益の積み重ね

が現れるところです。

貸借対照表で最も重要、会社のすべてがここに集約されていると言っても過言ではないと思います。

ここが赤字だと「この会社には価値がない」という算定結果になるということも多いです。

(ようするに株の価値がないということですね)

そして、さまざまな許可を取得しようとするときも、この「純資産の部合計」の数字が赤字だと、まぁそのままでは大体の許可はとることができません。

貨物利用運送事業もここの数字で300万円以上を要求しています。

くりかえし言いますが、

経営者であればこの表に記載してある数字は毎月の試算表ベースでよいので、すべて即答できるようにしたいものです。

【事務所概要】

<神奈川運輸支局目の前>

行政書士鈴木事務所

(日本行政書士会連合会 神奈川県行政書士会所属 登録番号07090424)

〒224-0053

神奈川県横浜市都筑区池辺町3620

Tel 045-932-3722

Fax 045-934-8851

行政書士鈴木事務所は、

当社調べ、家系らーめんNo.1!!横浜市港南区丸山台の「はま家」です。お店の人も超感じが良い人です!!