損益計算書の構成-2

運送業の特徴である傭車(利用運送)のところも考慮に入れていってみましょう。

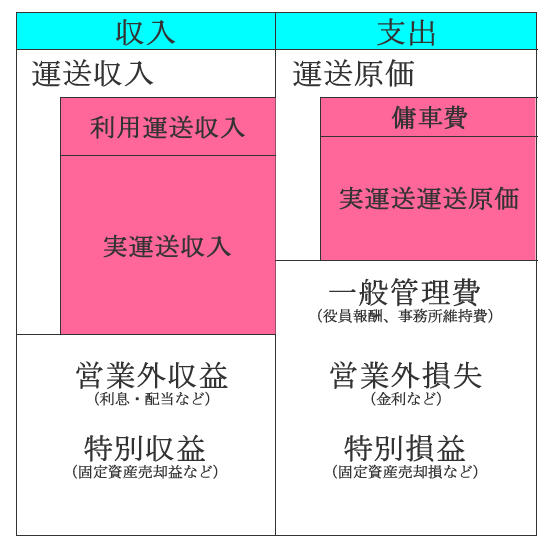

利用運送の収支はどこに入れるか

利用運送は外注会社(傭車)を使う業態です。

売上 - 傭車費 = 手数料

というような考え方になると思います。

(厳密に言うと”手数料”というのは取扱事業(紹介事業)の考え方のような気がするので違和感はありますが、慣習的にはこれでよいでしょうね)

一般的には手数料は売上の5~10%くらいが相場だと聞いています。

要するに粗利が5~10%ということですよね。

実運送の粗利は15~25%くらいはとりたいですからまったく違います。

利用運送は実際には自社の車を使わないわけですから、利用運送単体事業で考えるとその収支構造は実運送と全くことなりますし、粗利率も異なります。

これをいっしょくたにして考えることはあまりよくありません。

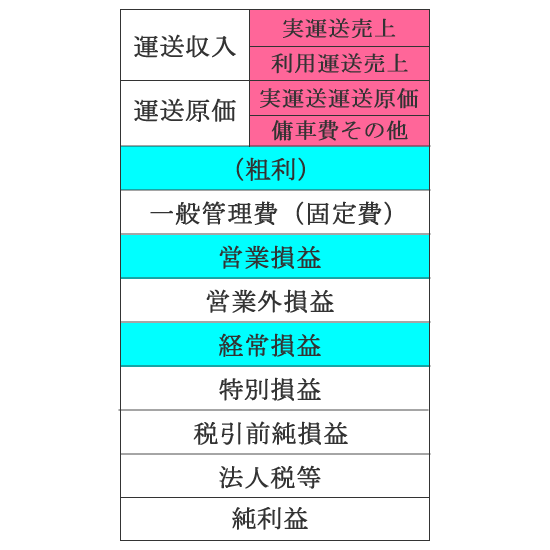

私はこのようにわかれている運送会社さんの決算書は今までみたことはありませんが、自社の状況を把握するためには

・実運送の売上

・利用運送の売上

はわけて計上できるようにしたほうがよいと思います。

経費の傭車費は大体の運送会社さんの決算書でのっているので問題はないでしょう。

ただ、本当であれば利用運送で出た細かい経費(よく調べてみると無視できないほどの金額であれば)、これも図の支出の傭車費のところに足したいですよね。

そして、「利用運送は中抜きだから割がいい」と思いこんでいても、利用運送の中で予想外の経費がかかっている場合も絶対にないとは言えません。

手配にかかる時間やクレーム処理、外注さんの管理等にかかる時間人件費を算出するのも重要でしょう。

細かく数字を見ることで、「思いこんでいた状況」が異なっていることに気付くこともあるかもしれません。もしそのようなことが判明した場合は、その仕事はその外注さんが直受けにするなどというアクションも必要になるでしょう。

そういうところが売上・損益で考えるのではなく、キャッシュで考えるというところにつながってきます。

ということで

・売上

・経費

を下記のようにわけるのがよいと思います。

ということでできることであれば、損益計算書を下記のようにできると自社の分析がもっとやりやすくなると思います。

こうすれば、実運送の売上と経費構造の中で

・保険料の割合

・車両修繕費用の割合

・燃料費の割合

が適正に他企業と比較することができます。

利用運送の売上・経費も含めて考えてしまうと当然のことながら

・保険料の割合

・車両修繕費用の割合

・燃料費の割合

などの分母が大きくなるので上記割合が過少になってしまいます。

しっかり他の黒字企業と比較するためには、実運送の数字を抜き出して見ることが重要なのです。

<<前節 『損益計算書の構成-1』に戻る 次節 『損益計算書の構成-3』に進む>>

【事務所概要】

<神奈川運輸支局目の前>

行政書士鈴木事務所

(日本行政書士会連合会 神奈川県行政書士会所属 登録番号07090424)

〒224-0053

神奈川県横浜市都筑区池辺町3620

Tel 045-932-3722

Fax 045-934-8851

行政書士鈴木事務所は、

当社調べ、家系らーめんNo.1!!横浜市港南区丸山台の「はま家」です。お店の人も超感じが良い人です!!